économie spéculative, économie réelle et inflation

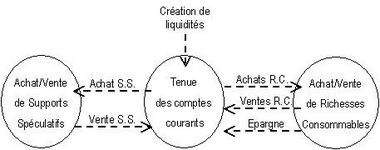

Dans le billet précédent, ce schéma était proposé. Il y était prétendu par ailleurs que, en vertu de la comptabilité en partie double relative aux cessions à titre onéreux, le total des entrées de liquidités dans les comptes courants était égal aux sorties. Or, visiblement, un flux de liquidités de provenance externe vient en permanence se rajouter dans les circuits. Il y a quelque chose qui cloche.

En fait, c’est simple à expliquer. Une situation comptable reflète une économie figée à un instant donné. Or l’économie n’est pas figée, elle est en perpétuelle évolution et, compte tenu de la chronologie de l’enregistrement des mouvements comptables, des écarts existent à un instant donné entre les débits et les crédits enregistrés dans les comptes des clients et ceux des fournisseurs respectifs. Il existe en fait plusieurs types d’activités créatrices de liquidités et plusieurs phénomènes qui se traduisent par des disparitions de liquidités. Le solde des créations et des disparitions est positif, le volume total des liquidités en circulation est régulièrement en augmentation. Les entrées en nominal dans les comptes des fournisseurs sont très régulièrement en retard sur les sorties des comptes des clients car ceux-ci ne paient pas beaucoup d’avance. Comme le volume total est en croissance, le volume des retards est en croissance et gomme dans les comptabilités une partie des liquidités. Mais il existe aussi d’autres mécanismes.

En fait, le schéma évoqué est à prendre avec une vision dynamique. Les flux entrant et sortant respectivement des activités d’économie réelle et des activités d’économie spéculative ne sont pas équilibrés et ce sont ces déséquilibres qui sont rattrapés par la croissance constante du volume en nominal des liquidités.

Regardons quelques mécanismes.

Dans l’économie réelle, les rémunérations ne sont généralement versées qu’après que le travail ait été fourni. Il faut en effet que les producteurs aient vendu le fruit du travail productif, et encaissé son prix, pour que celui-ci puisse être rétribué. Les services rendus sont pratiquement toujours payés après exécution alors que l’exécutant a déboursé de quoi vivre pendant et durant l’exécution du service, quelle que soit sa nature.

Avec le morcellement et la complexification des filières de production des richesses consommables, l’économie réelle est devenue une éponge pour absorber des liquidités.

Dans l’économie spéculative, la fourniture de crédits s’opère ainsi. L’emprunteur achète le crédit pour le prix du nominal plus les intérêts. La banque lui fournit sur le champ la disposition de la somme prêtée et le service. L’acheteur ne paiera que progressivement sur la durée du prêt.

L’acheteur d’une action de S.A. ou de parts d’une S.A.R.L. est tout de suite amputé des liquidités correspondantes. Il sera payé par la vente de sa part de capital (ou à la liquidation) et par les dividendes.

Il existe par ailleurs des mécanismes de suppression de liquidités. L’un en est la dévalorisation des actifs. Une perte est alors constatée, qui se répercute finalement d’une manière ou d’une autre par une baisse de disponibilités sur des comptes courants. Par exemple, si le cours de l’action baisse, les vendeurs, en cas d’aller et retour, auront enregistré une perte.

Un autre est lié à la dévaluation. Si elle n’est pas consacrée à des activités spéculatives, en cas de dévaluation, quand l’épargne est réinjectée dans l’économie réelle, c’est avec un pouvoir d’achat réel inférieur. L’acheteur de quoi que ce soit ne pourra plus l’échanger contre le même équivalent en services ou en richesses consommables. Tout se passe comme si des liquidités avaient disparu des flux circulant en nominal.

Il faut donc raisonner à la marge. La vision comptable ne donne qu’une image figée, les dynamiques sont masquées dans les en-cours. Les décideurs qui ne raisonnent que sur les soldes en sont réduits à une vision complètement myope des réalités.

Le schéma paradoxal a trois utilités :

Dans une vision comptable, il faut considérer que la flèche « création de liquidités » est là pour tenir compte des écarts chronologiques dans les enregistrements des décaissements et des encaissements, qui font que les entrées et sorties de liquidités respectivement des deux domaines d’activités ne sont pas équilibrées.

Ce schéma permet alors de séparer sur une base comptable les activités d’échange de richesses à titre onéreux. D’un côté l’économie spéculative intègre toutes les activités portant sur des supports spéculatifs, où qu’elles se passent, aussi bien dans les organismes marchands, que chez les particuliers, ou que dans les organismes à vocation financière. De l’autre l’économie réelle comprend toutes les activités de prestation de services, à commencer par le travail humain, mais en passant aussi par les services étatiques ou les services de redistribution sociale, et les transferts de propriété des biens tangibles. < valeur des choses >

Dans une vision dynamique et non pas figée par la comptabilité, il illustre le mécanisme inflationniste. Si trop de liquidités sont affectées aux achats de richesses consommables, y compris ressources et équipements productifs, il y a déséquilibre avec le volume des richesses disponibles sur les marchés. Les prix montent en fonction de leur rareté par rapport à la demande.

Ce phénomène se produit quelle que soit l’origine de l’excédent de liquidités, par création de monnaie "à la planche à billets", par une injection supplémentaire d’épargne ou par l’affectation de disponibilités issues de prises de bénéfices dans des activités spéculatives, ou par la redistribution étatique vers les achats marchands de consommation courante. Pour éviter l’inflation, en cas de création monétaire, il faut donc pomper l’épargne et la diriger vers des activités spéculatives.

Enfin, il montre que vouloir réguler l’économie en agissant simplement sur les facilités de création de liquidités est complètement illusoire. Ce qui se passe ensuite échappe complètement aux régulateurs. Ce sont les titulaires des comptes courants qui prennent la main, et ils le font en fonction de leurs intérêts propres et à court terme.

à plus …